世界最长的河流成就了‘亚马逊’,世界最大的宝藏成就了‘阿里巴巴’,那世界最高的山脉‘喜马拉雅’会成为什么?” 十年前,音频平台喜马拉雅的创始人余建军斥资6万元买下了这句广告语,面对未来,雄心万丈。 十年后,喜马拉雅三次上市而不得,企业依然亏损,早期投资人纷纷撤离。 听人说,互联网行业里,凡是到处跟人打架的,最后都越打越大。 凡是想固守一隅,保持“小确幸”的,最后都会被人打死,或伴随其所在垂类一同消亡。 这是一个垂类赛道被更高维全面的产品,同质覆盖的故事。 世界最高的山脉‘喜马拉雅’,终成鸡肋。 01 外因还是内因? 前不久,据新浪财经报道,喜马拉雅再一次推迟了原定在香港的IPO的计划,该公司现在已决定,最早也要推迟到9月份。 报道透露,问题可能出在了IPO基石投资者的找寻。公司因考虑寻求不到1亿美元的资金,最终做出了推迟上市的决定。 很难找出先例,一家独角兽的上市之旅会如此坎坷。 此前在2021年5月份、2021年9月份,喜马拉雅也曾先后寻求在美股和港股上市。 前者因国际局势和监管政策的影响而搁浅,后者则进展缓慢,最终由于届满6个月的招股书审计数字过期而失效。 今年3月,喜马拉雅再次更新招股书,第三次拟在港股主板上市,由中金公司、高盛和摩根士丹利担任联席保荐人。 如今,根据多方信息汇总,第三次冲击上市的结局眼看着又是很难乐观。 2021年中,美国中概股暴跌。 美国两院通过《外国公司问责法案》。 运满满、货车帮、BOSS直聘登陆美股不到一月,被网络安全审查办公室发布网络安全审查公告,停止新用户注册。 这是喜马拉雅第一次冲击美股时的历史背景。 2021年8月,恒生指数跌近5%,恒生科技指数暴跌8%,创下历史最大单日跌幅。 2022年4月,沪指跌破3000点,美联储加息周期来袭,国际形势进一步恶化,港股恒生指数也上演了连续多天跌超1000点的人间惨剧。 这是喜马拉雅第二次冲击港股时的历史背景。

据统计,2022年上半年,恒生指数累计下跌6.57%,恒生科技指数累计下跌14.12%,恒生国企指数累计下跌6.91%,饶是如此,还跑赢了美股三大指数。 香港交易所2022年一季度业绩报告显示,2022年一季度在港交所新上市的公司共有17家,募资金额合共149亿元,较2021年第一季度下跌89%。 以上种种,人们很习惯于将外部资本市场、大环境的剧烈波动归因为导致喜马拉雅无法顺利上市的主要原因。 但随着下半年预期的有所好转,各级指数的震荡反弹,以及经济复苏的乐观预期再次复苏,资本市场的态度已经逐步由谨慎防守开始转向乐观扩张。 随着“大环境不好”这块遮羞布的褪去,相关媒体也开始后知后觉:喜马拉雅上市如此坎坷,除外部影响之外,自身的问题是不是更大一些? 02 进退两难 让我们把眼光投向企业内部。 2019年,在E轮融资开启期间,喜马拉雅的早期投资人开启了一波撤离潮。 小米旗下创投公司——天津金星创业投资有限公司退出股东行列,公司注册资本减少约314万元,缩减5.22%,包括小米副总裁洪峰在内的12名董事退出,仅剩喜马拉雅FM的CEO余建军一人。 同年12月,城市传媒也获利了结。根据公告,城市传媒前期投资的6000万已经全部收回,投资收益1.19亿。 据招股书显示,喜马拉雅在2019年3月和21个主体签订了减资协议,并回购老股东在喜马拉雅持有的全部注册资本。 这其中,包括小米旗下天津金星、好未来旗下欣欣相融、上海证大关联企业上海翔馨、喜马吉泰等。 彼时喜马拉雅已经创业了七个年头,且稳稳坐定了音频平台的头把交椅,上市是迟早的事。 更为夸张的6月份消息,有知情人士告诉《金融时报》,尽管“市场环境不合标准”,但喜马拉雅暂停IPO,部分原因是该公司的一些私人股东要求退出。 眼看上市在即,在这样一个节骨眼选择提前退盘,这些减持方是有钱不赚,还是意识到了什么?

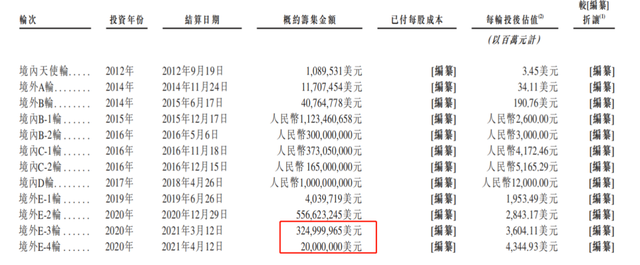

据统计报道,自2012年至今,喜马拉雅共获得了9轮融资。最后一次E轮融资发生在2018年,融资40亿元,投后估值达到240亿元。 随后市场环境开始了每况愈下,叠加其基石投资者戴志康因涉嫌非法吸收公众存款事件被捕,喜马拉雅从人人都想参与的香饽饽,变成了找钱困难的弱势方。 2019年,甚至有消息传出喜马拉雅启动了pre-IPO融资,给人签下了对赌协议。 据财新报道,融资额或为3.5亿美元,在对赌协议中,喜马拉雅如未能在2020年6月在投资人认可的境外证券交易所完成IPO的话,将会有一系列后果。 随后这一消息被企业方面否认,但截止目前这篇报道依然挂在财新网的网站之上。 另外巧合的是,最终招股书显示,喜马拉雅在2021年完成了3.5亿美元的融资。

私下闲聊时跟同行交流,有人认为短期内的上市困难并不足为虑,像喜马拉雅这种声量的企业,上市无非就是时间问题。 我们同意这一点,但更需要指出的是,一方面外部资本环境发生了变化,更为激进的资本也逐渐将其主要精力放在了新能源、人工智能等更为前沿的领域赛道之中,喜马拉雅此类互联网平台属性的企业不再会有“烧钱投资未来”的耐心待遇,自我造血能力变得愈发急迫。 在依然为亏损的情况下,喜马拉雅具有上市寻求“活血”的紧迫性。 另一方面,由于融资历程过长,这艘船上绑定的利益相关方过多。 且在2018年之前的乐观时期,随着一轮又一轮的扩张,企业的估值也逐渐被架到了一个虚高的位置。 然而随着风口的错失以及当下资本市场的回归理性,喜马拉雅哪怕上市也很难拿到理想的市值,这也是其一而再再而三推迟上市的根本原因——不是上不了,而是上了之后的结果预期,众多的利益相关方都无法接受。 在这背后,其实是短期偶然性归因还是长期必然性归因认知的矛盾。 外部环境的极大动荡(短期偶然),其实是给了喜马拉雅一种可以暂避风头,静待时机的“错觉”。 但现金流的饥渴,互联网风口的陨落,明星光环的退却,早期投资者的耐心等诸多长期必然性原因,又在不断灼烧着企业的心力。其结果便是在上市与上市失败之间,反复摇摆不定。 03 商业化困局 知识付费、语音直播、音频带货。 自成立以来,喜马拉雅一直都在努力摸索各式各样的商业路径。 风口起起落落,如今也依旧缺乏能够真正撑起未来的强势场景。 根据其招股书,喜马拉雅于2019年至2021年,总营收分别为26.97亿、40.76亿、58.56亿元。 具体业务分为订阅、广告、直播以及其他创新产品共四个方面。 其中,付费订阅业务是喜马拉雅总收入的最大组成部分,包括会员订阅及付费点播收听服务。2019年、2020年及2021年分别占收入的47.2%、49.2%及51.1%,当下处于25亿元的营收量级。 作为参考,爱奇艺一季度的会员营收为45亿,去年的年营收大约在170亿元。 广告业务次之,主要包括展示广告、音频广告和品牌推广活动,于2019年至2021年分别占收入的22.8%、26.3%及25.4%,处于12亿元的营收量级。 作为参考,知乎一年的广告营收约为8亿,头部互联网企业腾讯的年广告营收则大约在800亿。 直播业务的数据与广告类似但增长潜力不及,三年的收入占比分别是22.9%、17.6%及17.1%。 创新业务(如电商类)则稳定在8%以下。 此外,在具体播放场景渠道上,喜马拉雅还在招股书中花费了大量的篇幅用来介绍物联网以及自己的相关合作布局。

单从业务路线来看,企业似乎已经穷举了一切能够变现的商业路径,很难看到让人眼前一亮的盈利雪坡。 音乐流媒体平台 Spotify的联合创始人Daniel Ek曾略带抱怨地提过,人们在音频和视频上所花的时间是差不多的,但是视频行业的估值是 1 万亿美元,而音频行业目前可能仅仅有 1000 亿美元。 细细想来,这一巨大的商业价值的差额背后,其实有着十分坚实的现实基础。 04 小赛道养不出大鱼 首先,音频与视频之间,并非是完全独立的并行站位,而是包含与被包含的关系。 作为音频节目的重度用户,我个人经历了广播时代和PC网站电台时代,同时也是喜马拉雅早期的付费用户。 但如今随着抖音、快手、B站等内容平台的快速崛起,我越来越习惯于以“后台播放”的形式在视频平台上进行音频的收听。此为包含关系。 反过来从技术成本的角度来说,视频化的成本也越来越低。 随着移动宽带的不断发展,流量成本也在不断被摊薄,这在一定程度上削弱了音频更省流量的优势,对于音频平台来说并不是一个好消息。 创作者角度来说,视频化的门槛也越来越低,一方面相关器材越来越便宜,甚至一部中高档的手机就可以支持视频化的拍摄。 另一方面视频化的拍摄要求也在不断降低,有两种低门槛的视频形式充斥在各个平台中,一种是单一场景下的up主口播,另一种是口播配上立意相关的视频素材(如纪录片等)剪辑。 从人员构成来说,这类视频博主的核心竞争力在于文案能力与口播能力,在范畴上本应属于音频赛道,但由于视频赛道更大的包容性和可能性,他们纷纷选择了更高多覆盖面积的表达方式,最多也就是把音频素材单拿出来,将喜马拉雅作为众多内容分发渠道中的一个。 其次,音频的商业价值也远低于视频。 本质来说,喜马拉雅所从事的是两门生意,分别是卖内容(付费订阅)和卖流量(广告),直播业务处于内容和流量的交界处,电商则同样是对于流量价值的变现探索。 以广告为例,在视频赛道中,用户看到广告后产生消费冲动,可以很顺滑地接入下载或下单场景。 但音频的消费场景则往往是陪伴式的,比如开车、睡前、做家务时等,因此广告的转换效果则大打折扣,平台也只能在品牌广告的维度下功夫。 而内容付费中,无论是创作者分成还是版权购买,都使得该维度的成本居高不下。 高举高打搞精品化运营,苦不苦,问优爱腾最清楚。 此外,随着优爱腾逐步盈利,将最头部的内容创作者联盟收入囊中之后,在对于增长渴求驱使下,对于音频赛道,迟早也会迎来一次降维打击。

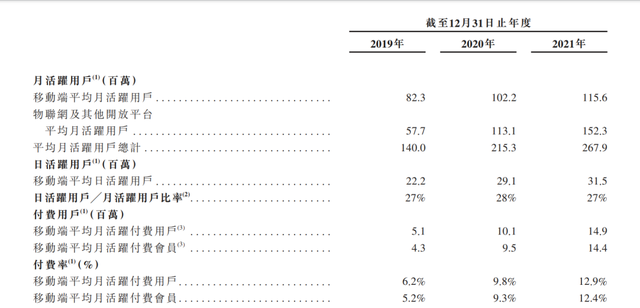

同时,大量免费替代品的存在,比如公开课、长视频节目对于知识付费,电子书AI听书对于版权内容等,又使得音频内容付费的持续性蒙上了一层阴影。 最后关于消费市场,参考同样处于内容付费赛道的爱奇艺情况。 最新财报显示,爱奇艺日均订阅会员总数(付费用户)为1.014亿,相较于2021年同期略有下降(1.054亿),环比去年第四季度则略有上升(9700万)。 换言之,愿意为内容付费的市场总量,基本上就在1亿人左右。 作为对比,喜马拉雅的付费用户及付费率逐年递增。2021年,喜马拉雅付费会员数量为1440万,同比增长52%,移动端会员付费率提高至12.4%。

从理论来看,喜马拉雅貌似还有将近8500万(5.6倍)的增长空间。 但从实际来看,发展时长上,喜马拉雅同样经历了10年。 内容质量上,喜马拉雅在音频维度,甚至比爱奇艺的行业地位还要再高一些。 更值得注意的是,喜马拉雅招股书提到,与2019年相比,2020年及2021年会员订阅服务的每月平均每个付费用户收入减少,是由于平台加大推广活动及联合会员计划力度导致。 即平台已经在通过低价促销的方式去尽可能多地转换付费用户了。 可想而知的是,就算其消费市场没有碰到天花板,恐怕留下的富足空间也不太多了。

一直以来,喜马拉雅们都在给资本市场讲述着关于“耳朵经济”的财富故事。 眼下,互联网的世界已基本构建完毕,蓦然回首人们才突然发现,耳朵经济原来同样藏在视频赛道里。 高维打低维,全品类打垂直品类。 红海时代下,商界没有新鲜事。 |

山东淄博广电大剧院内,西藏昂仁县迥巴藏戏表演队演出的《

这是一场以音乐为名的盛大聚会,更是一场精彩绝伦的视听盛